2026年全球利率格局分化明显,中国存款利率持续低位稳健运行,印尼则依托强劲经济基本面与外资开放政策,本外币存款收益优势凸显。本文基于中印尼央行2026年1月最新公告、主流银行官网数据及权威财经平台实测结果,客观对比两国存款利息差异,为有全球资产配置需求的投资者提供合规可落地的实操方案。

一、核心数据对决:中印尼存款利率全方位权威对比

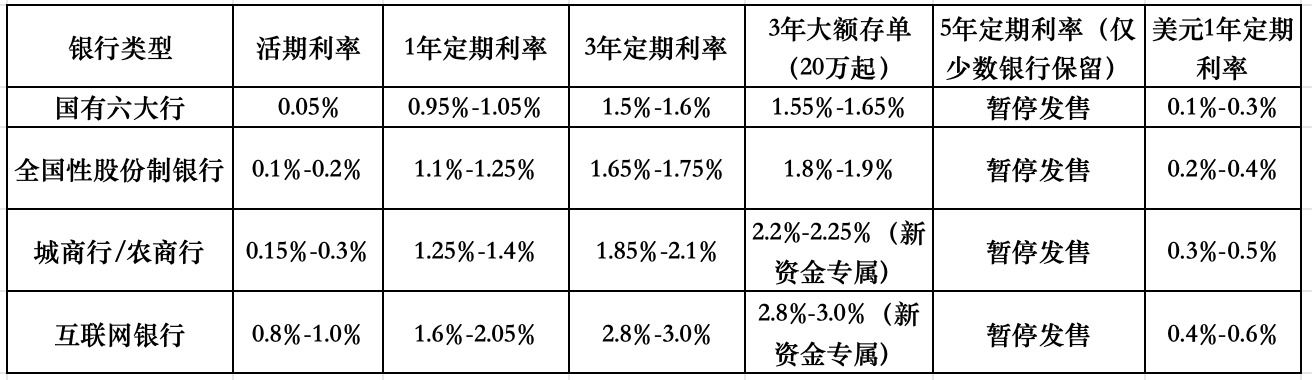

(一)中国2026年1月存款利率全景(权威数据来源:中国央行、微众银行/网商银行官网、工行/建行官网、同花顺金融数据库)

补充说明:

– 中国央行2026年未调整存款基准利率,国有大行活期利率统一降至0.05%,创近年新低;

– 5年期定期存款全行业普遍停售,仅极个别区域性农商行保留且无利率优势,统一标注“暂停发售”;

– 城商行/农商行“新资金专属”大额存单利率上限2.25%,互联网银行同类产品利率2.8%-3.0%(国内存款利率天花板),均需满足“他行转入资金”“首次开户”等条件,每月额度限量发放,需提前3-5个工作日预约。

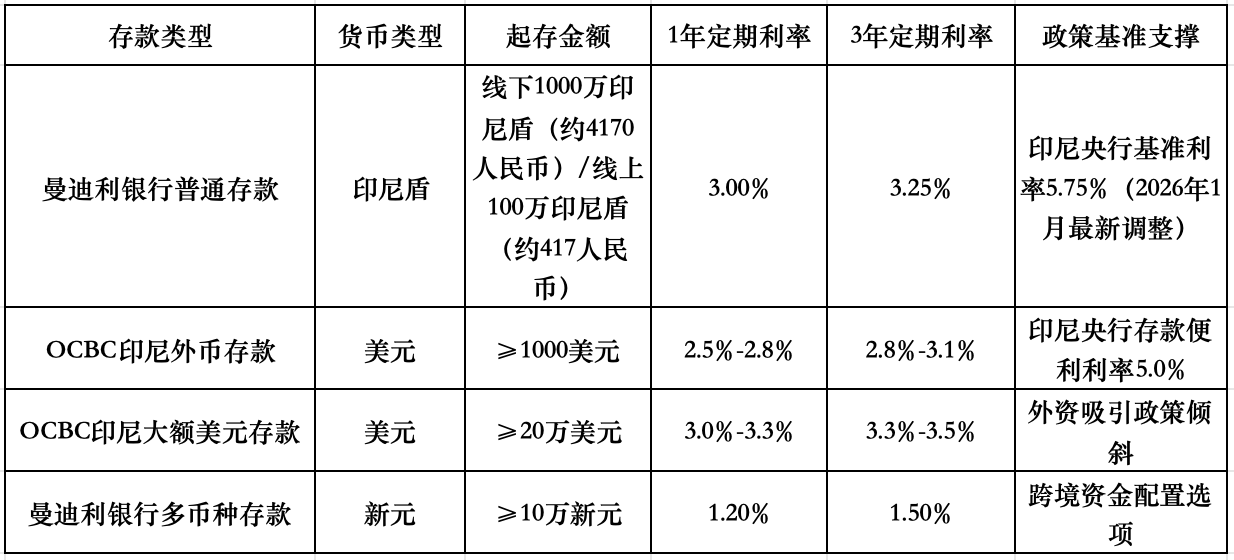

(二)印尼2026年1月存款利率全景(权威数据来源:印尼央行、曼迪利银行官网、OCBC印尼分行公告)

补充说明:

– 印尼央行2026年1月18日货币政策会议决定,维持基准利率(7天逆回购利率)5.75%不变,存款便利利率同步稳定在5.0%,政策核心为“稳外资、稳汇率”;

– 印尼实行存款保险制度(LPS),单家银行单个客户最高赔付限额20亿印尼盾(约83.4万人民币),覆盖所有本外币存款;曼迪利银行(印尼最大国有银行,资产规模占全国银行业18%)、OCBC印尼分行(外资头部银行,外币业务市场份额TOP3)均为LPS核心成员,资金安全性有明确保障;

– 外币存款利率对外国公民公开执行,无需额外居留许可,商务签证、旅游签证持有者均可办理;OCBC印尼分行线上开户支持中文界面,曼迪利银行线下网点配备中文翻译服务。

(三)收益实测:10万美元存3年,中印尼利息差超7倍(中国1500美元 vs 印尼10500美元)

- 美元资产对比(核心收益差异)

– 中国城商行美元存款(取最高利率0.5%):10万美元存3年,到期利息=10万×0.5%×3=1500美元;

– 印尼OCBC大额美元存款(常规利率3.5%):10万美元存3年,到期利息=10万×3.5%×3=10500美元;

– 利息差:10500-1500=9000美元,收益差距达7倍;若取中国国有大行美元存款利率0.3%(利息900美元),差距倍数高达11.7倍。

- 人民币本金对比(按2026年1月汇率:1人民币≈2400印尼盾)

– 中国最优选择:50万元人民币存入互联网银行3年大额存单(国内存款利率天花板,3.00%),到期利息=50万×3.00%×3=45000元;

– 印尼盾选择:50万元人民币兑换印尼盾(约12亿印尼盾),存入曼迪利银行3年定期(印尼国有大行公开利率3.25%),到期利息=12亿×3.25%×3≈1.17亿印尼盾,折合人民币约48750元;

– 收益优势:(48750-45000)÷45000×100%≈8.3%;

– 结论:印尼盾存款收益较中国存款利率天花板高8.3%,优势虽不及美元存款显著,但仍具稳健增值空间;美元存款因7倍以上利率差,仍是跨境资产配置核心优选。

二、印尼高息背后:经济与政策的双重支撑

– 经济增长稳健:惠誉BMI、汇丰银行分别预测2026年印尼经济增速为5.1%、5.3%;家庭消费(占GDP 58%)与基础设施投资(2026年政府基建预算同比增12%)双轮驱动,为高利率提供坚实基本面支撑;

– 通胀可控:印尼央行数据显示,2025年全年通胀率2.8%,2026年目标锁定2%-4%,当前核心通胀率2.3%;低通胀环境确保高利率具备实际收益价值,规避“名义高息、实际负收益”陷阱;

– 政策宽松红利:印尼央行自2024年9月开启宽松周期,累计降息125个基点,采用“非对称降息”机制(贷款便利利率降幅大于存款便利利率),既刺激企业融资扩产,又维持存款对境内外资金的吸引力;

– 外资开放明确:印尼金融服务局(OJK)2024年第12号通知规定,外国人存款10万美元以下无需长期居留许可(KITAS/KITAP),凭护照+居住证明(驾照、信用卡账单、租房合同均可)+初始存款即可开户;商务签证、旅游签证持有者均能办理,资金进出境符合印尼外汇管理条例,无额外限制。

三、出海实操指南:印尼存款安全配置三步骤

- 开户准备:材料简化,门槛清晰

– 个人开户(10万美元以下):护照原件+任意居住证明(驾照、信用卡账单、租房合同均可,无需公证);曼迪利银行最低初始存款100万印尼盾(约417人民币),OCBC印尼分行最低1000美元;

– 大额开户(10万美元以上):额外补充本国银行推荐信或资产证明(存款流水、房产证明等),无需长期居留许可,商务签证可办理,线下开户1个工作日完成;

– 推荐银行及官网:

– 曼迪利银行(国有大行,安全性高,支持中文客服):官网https://www.bankmandiri.co.id,线下网点中文翻译覆盖雅加达、泗水等核心城市;

– OCBC印尼分行(外币服务成熟,线上开户便捷):官网https://www.ocbc.id,线上开户支持中文界面,24小时中文客服热线+62-21-5088-9999。

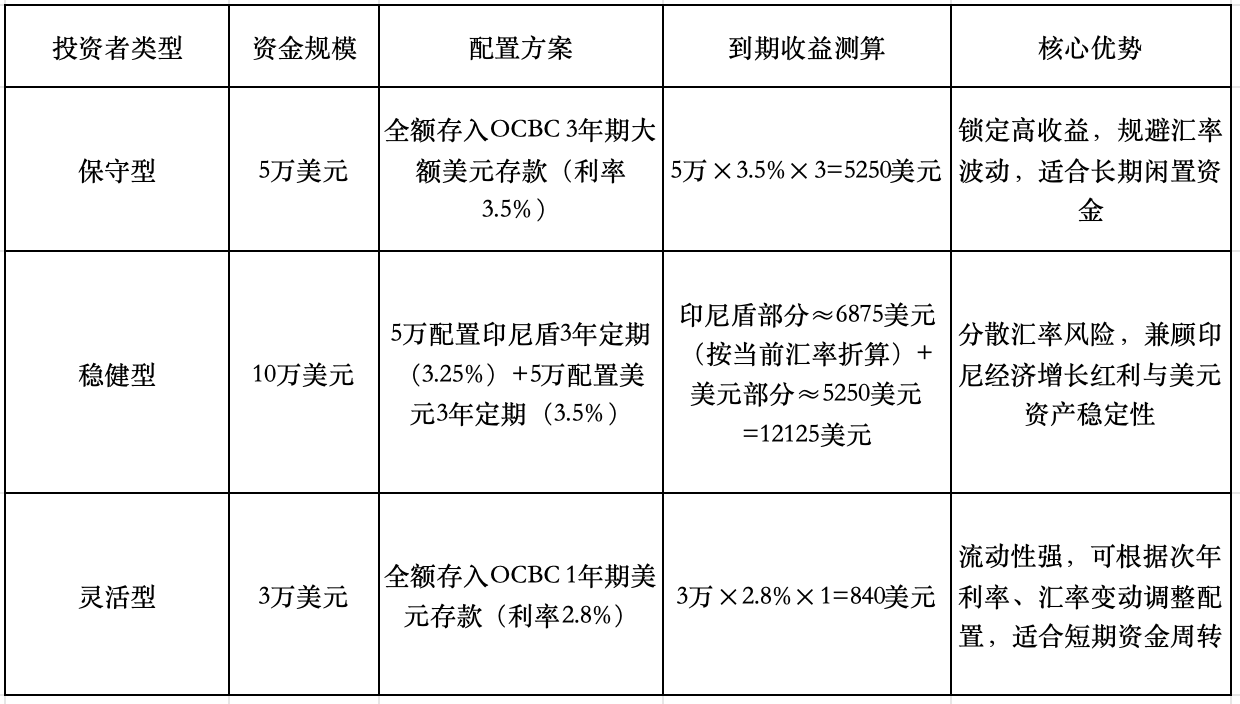

2. 产品选择:按需配置,平衡收益与流动性(附真实资金案例)

- 风险防控:三大安全要点+汇率对冲技巧

(1)基础风险防控

– 汇率风险:2025年1月-2026年1月,人民币兑印尼盾波动幅度±3.2%(数据来源:XE汇率平台),属温和波动;建议优先选择美元存款,或采用“分批兑换”策略(如每月兑换1/6资金)摊平成本;

– 存款安全:印尼LPS存款保险覆盖所有合规银行,单户最高赔付20亿印尼盾(约83.4万人民币),选择曼迪利银行、OCBC等系统重要性银行,风险可控;若资金规模超83.4万人民币,可分散存入2家及以上银行;

– 合规要点:通过银行官方网点或正规线上渠道开户,避开第三方代理(防范手续费加价、信息泄露风险);提前知晓提前支取规则(如OCBC印尼美元存款不满6个月提前支取,按活期利率0.5%计息,无额外手续费)。

(2)汇率对冲小技巧

– 技巧1:选择曼迪利银行等推出的人民币-印尼盾双货币结构性存款,约定汇率区间;到期汇率在约定范围内可享3.8%-4.2%年化收益,兼顾汇率锁定与收益提升;

– 技巧2:通过OCBC印尼分行办理小额外汇远期合约,锁定未来1-3年兑换汇率;适合有明确资金回流计划(子女留学、资产变现等)的投资者,对冲汇率波动损失。

四、总结:出海投资≠跟风追高,而是理性择优

2026年利率格局下,中国存款市场“低息稳健”仍是主基调,适配追求本金绝对安全、低收益需求的保守型投资者;印尼则凭借“高息+经济增长+外资开放”三重优势,成为出海投资优质选项,尤其适合有外币资产配置需求、能承受适度汇率波动的投资者。

需明确,全球资产配置的核心是分散风险、提升综合收益,而非盲目逐高。建议以小额资金(如1-3万美元)试水,熟悉印尼金融市场规则、开户流程及产品特性后再逐步加大配置比例;始终将资金安全置于首位,选择权威金融机构与合规产品,方能稳步把握利率差红利。