Pada 2026, pola suku bunga global mengalami diferensiasi jelas. Suku bunga tabungan di China terus berjalan stabil pada level rendah, sementara Indonesia, dengan dasar ekonomi yang kuat dan kebijakan pembukaan investasi asing, menonjolkan keunggulan pendapatan tabungan mata uang domestik dan asing. Berdasarkan pengumuman terbaru Bank Sentral China dan Indonesia Januari 2026, data resmi situs web bank-bank utama, serta hasil uji coba platform keuangan otoritatif, artikel ini membandingkan secara objektif perbedaan suku bunga tabungan antara kedua negara, menyediakan skema praktis dan mematuhi peraturan untuk investor yang memiliki kebutuhan alokasi aset global.

I. Pertarungan Data Inti: Perbandingan Suku Bunga Tabungan China-Indonesia Secara Komprehensif dan Otoritatif

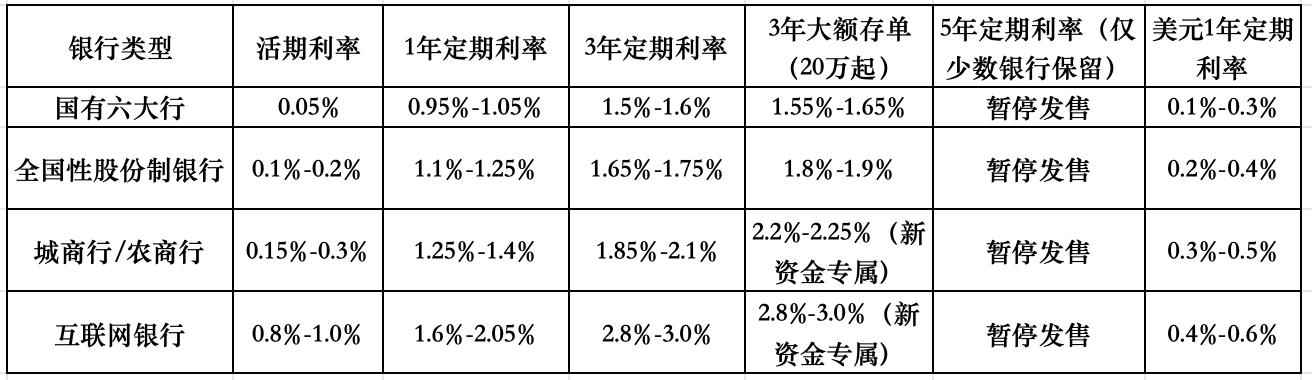

(I) Pemandangan Suku Bunga Tabungan China Januari 2026 (Sumber Data Otoritatif: Bank Sentral China, situs web Bank Weizhong/Bank Wangshang, situs web ICBC/CCB, database keuangan Tonghuashun)

Catatan Tambahan:

Bank Sentral China tidak menyesuaikan suku bunga dasar tabungan pada 2026. Suku bunga tabungan 活期 bank negara besar seragam diturunkan menjadi 0.05%, mencapai titik terendah dalam beberapa tahun terakhir.

Tabungan 定期 5 tahun umumnya tidak tersedia di seluruh industri; hanya sebagian kecil Bank Desa regional yang masih menyediakannya tanpa keunggulan suku bunga, ditandai “Tidak tersedia” secara seragam.

Batas atas suku bunga deposito besar “eksklusif untuk dana baru” di Bank Kota/Bank Desa adalah 2.25%, sedangkan produk sejenis di Bank Internet mencapai 2.8%-3.0% (puncak suku bunga tabungan di China), keduanya membutuhkan memenuhi syarat seperti “dana ditransfer dari bank lain” dan “pembukaan rekening pertama”, dengan kuota terbatas per bulan yang perlu dipesan 3-5 hari kerja sebelumnya.

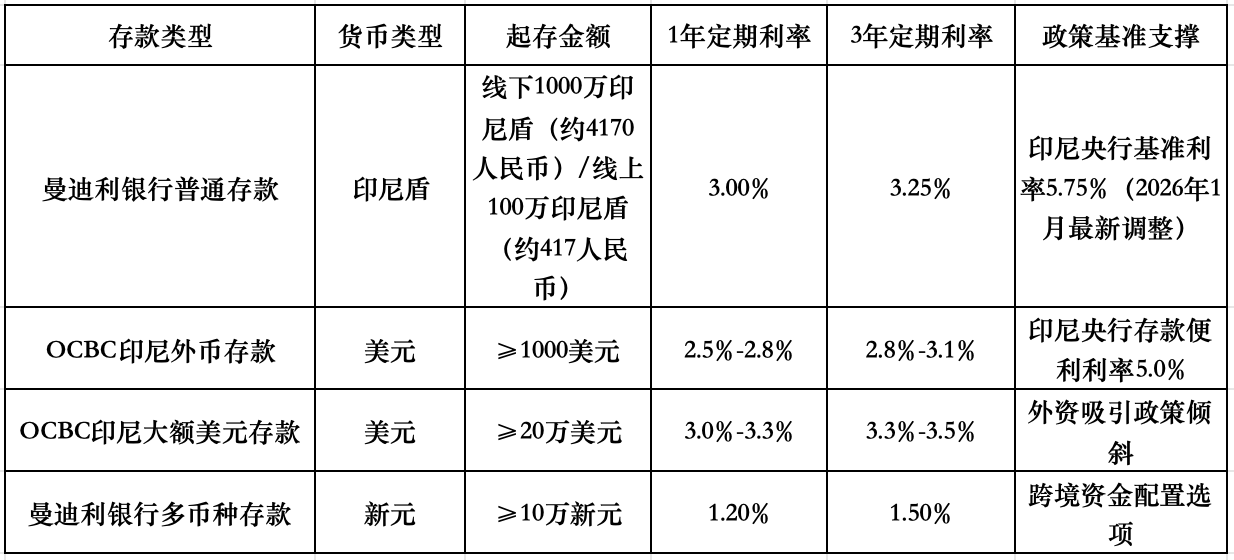

(II) Pemandangan Suku Bunga Tabungan Indonesia Januari 2026 (Sumber Data Otoritatif: Bank Sentral Indonesia, situs web Bank Mandiri, pengumuman Cabang Indonesia OCBC)

Catatan Tambahan:

Pada rapat kebijakan moneter 18 Januari 2026, Bank Sentral Indonesia memutuskan untuk menjaga suku bunga dasar (suku bunga repos invers 7 hari) tetap pada 5.75%, sementara suku bunga fasilitas tabungan stabil pada 5.0%. Inti kebijakan adalah “menstabilkan investasi asing dan kurs mata uang”.

Indonesia menerapkan sistem asuransi tabungan (LPS) dengan batas maksimum penggantian untuk satu nasabah di satu bank sebesar 2 miliar rupiah (≈834.000 yuan), mencakup semua tabungan mata uang domestik dan asing. Bank Mandiri (bank negara terbesar Indonesia, dengan skala aset menyusutkan 18% industri perbankan nasional) dan Cabang Indonesia OCBC (bank asing terkemuka, pangsa pasar bisnis mata uang asing TOP 3) adalah anggota inti LPS, sehingga keamanan dana dijamin secara jelas.

Suku bunga tabungan mata uang asing berlaku untuk warga negara asing tanpa izin tinggal tambahan; pemegang visa bisnis dan visa wisata semuanya dapat mengajukannya. Cabang Indonesia OCBC mendukung antarmuka bahasa Mandarin untuk pembukaan rekening online, dan cabang offline Bank Mandiri menyediakan layanan penerjemah bahasa Mandarin.

(III) Uji Coba Pendapatan: Menyimpan 100.000 Dolar AS Selama 3 Tahun, Selisih Bunga China-Indonesia Melebihi 7 Kali Lipat (China 1500 Dolar AS vs Indonesia 10.500 Dolar AS)

1.Perbandingan Aset Dolar AS (Perbedaan Pendapatan Inti)

Tabungan Dolar AS di Bank Kota China (mengambil suku bunga tertinggi 0.5%): Menyimpan 100.000 dolar AS selama 3 tahun, bunga jatuh tempo = 100.000 × 0.5% × 3 = 1500 dolar AS.

Deposito Besar Dolar AS OCBC Indonesia (suku bunga reguler 3.5%): Menyimpan 100.000 dolar AS selama 3 tahun, bunga jatuh tempo = 100.000 × 3.5% × 3 = 10.500 dolar AS.

Selisih Bunga: 10.500 – 1500 = 9000 dolar AS, selisih pendapatan mencapai 7 kali lipat. Jika menggunakan suku bunga tabungan Dolar AS bank negara besar China (0.3%, bunga 900 dolar AS), selisih 倍数 bahkan mencapai 11.7 kali lipat.

2.Perbandingan Pokok Dana Yuan (Menurut kurs Januari 2026: 1 yuan ≈ 2400 rupiah Indonesia)

Pilihan Terbaik di China: Menyimpan 500.000 yuan ke deposito besar 3 tahun Bank Internet (puncak suku bunga tabungan di China, 3.00%), bunga jatuh tempo = 500.000 × 3.00% × 3 = 45.000 yuan.

Pilihan Rupiah Indonesia: Menukarkan 500.000 yuan ke rupiah Indonesia (≈12 miliar rupiah), menyimpannya ke tabungan 定期 3 tahun Bank Mandiri (suku bunga publik bank negara Indonesia 3.25%), bunga jatuh tempo = 12 miliar × 3.25% × 3 ≈ 117 juta rupiah, setara dengan ≈48.750 yuan.

Kelebihan Pendapatan: (48.750 – 45.000) ÷ 45.000 × 100% ≈ 8.3%.

Kesimpulan: Pendapatan tabungan rupiah Indonesia 8.3% lebih tinggi dari puncak suku bunga tabungan China, meskipun keunggulannya tidak se 显著 seperti tabungan Dolar AS, tetap memiliki ruang peningkatan nilai stabil. Tabungan Dolar AS, dengan selisih suku bunga lebih dari 7 kali lipat, tetap menjadi pilihan inti alokasi aset lintas batas.

1.Di Balik Bunga Tinggi Indonesia: Dukungan Ganda Ekonomi dan Kebijakan

Pertumbuhan Ekonomi Stabil: Fitch BMI dan HSBC masing-masing memprediksi pertumbuhan ekonomi Indonesia 2026 sebesar 5.1% dan 5.3%. Konsumsi rumah tangga (menyusutkan 58% PDB) dan investasi infrastruktur (anggaran infrastruktur pemerintah 2026 meningkat 12% tahun-on-tahun) menjadi pendorong ganda, menyediakan dasar ekonomi yang solid untuk suku bunga tinggi.

Inflasi Terkontrol: Data Bank Sentral Indonesia menunjukkan inflasi tahunan 2025 sebesar 2.8%, dengan target inflasi 2026 di rentang 2%-4% dan inflasi inti saat ini 2.3%. Lingkungan inflasi rendah memastikan suku bunga tinggi memiliki nilai pendapatan aktual, menghindari jebakan “bunga tinggi nominal, pendapatan negatif aktual”.

Manfaat Kebijakan Relaksasi: Bank Sentral Indonesia memulai siklus penurunan suku bunga sejak September 2024, dengan total penurunan 125 basis poin, menggunakan mekanisme “penurunan suku bunga asimetris” (penurunan suku bunga fasilitas pinjaman lebih besar dari suku bunga fasilitas tabungan), yang tidak hanya merangsang pendanaan dan ekspansi produksi perusahaan, tetapi juga menjaga daya tarik tabungan untuk dana domestik dan asing.

Pembukaan Investasi Asing yang Jelas: Surat Edaran Nomor 12 Tahun 2024 Otoritas Jasa Keuangan (OJK) mengatur bahwa warga negara asing yang menyimpan dana di bawah 100.000 dolar AS tidak membutuhkan izin tinggal lama (KITAS/KITAP), cukup dengan paspor + bukti tempat tinggal (SIM, tagihan kartu kredit, kontrak sewa rumah, dll.) + setoran awal untuk membuka rekening. Pemegang visa bisnis dan visa wisata semuanya dapat mengajukannya, dan aliran dana masuk-keluar negeri mematuhi peraturan manajemen valuta asing Indonesia tanpa batasan tambahan.

III. Panduan Praktis Menginvestasikan ke Luar Negeri: 3 Langkah Alokasi Tabungan Aman di Indonesia

1.Persiapan Pembukaan Rekening: Dokumen Disederhanakan, Ambang Batas Jelas

Pembukaan Rekening Pribadi (dibawah 100.000 dolar AS): Paspor asli + bukti tempat tinggal apa saja (SIM, tagihan kartu kredit, kontrak sewa rumah, tidak perlu disertifikasi); setoran awal minimum Bank Mandiri 1 juta rupiah (≈417 yuan), Cabang Indonesia OCBC 1000 dolar AS.

Pembukaan Rekening Besar (di atas 100.000 dolar AS): Menambahkan surat rekomendasi bank negara asal atau bukti aset (laporan aliran tabungan, bukti properti, dll.), tanpa izin tinggal lama, dapat dilakukan dengan visa bisnis, dan pembukaan rekening offline selesai dalam 1 hari kerja.

Bank Rekomendasi dan Situs Web:

Bank Mandiri (bank negara, keamanan tinggi, mendukung layanan pelanggan bahasa Mandarin): situs web https://www.bankmandiri.co.id, cabang offline dengan penerjemah bahasa Mandarin di kota-kota inti seperti Jakarta dan Surabaya.

Cabang Indonesia OCBC (layanan mata uang asing matang, pembukaan rekening online praktis): situs web https://www.ocbc.id, mendukung antarmuka bahasa Mandarin untuk pembukaan rekening online, dan hotline layanan pelanggan bahasa Mandarin 24 jam +62-21-5088-9999.

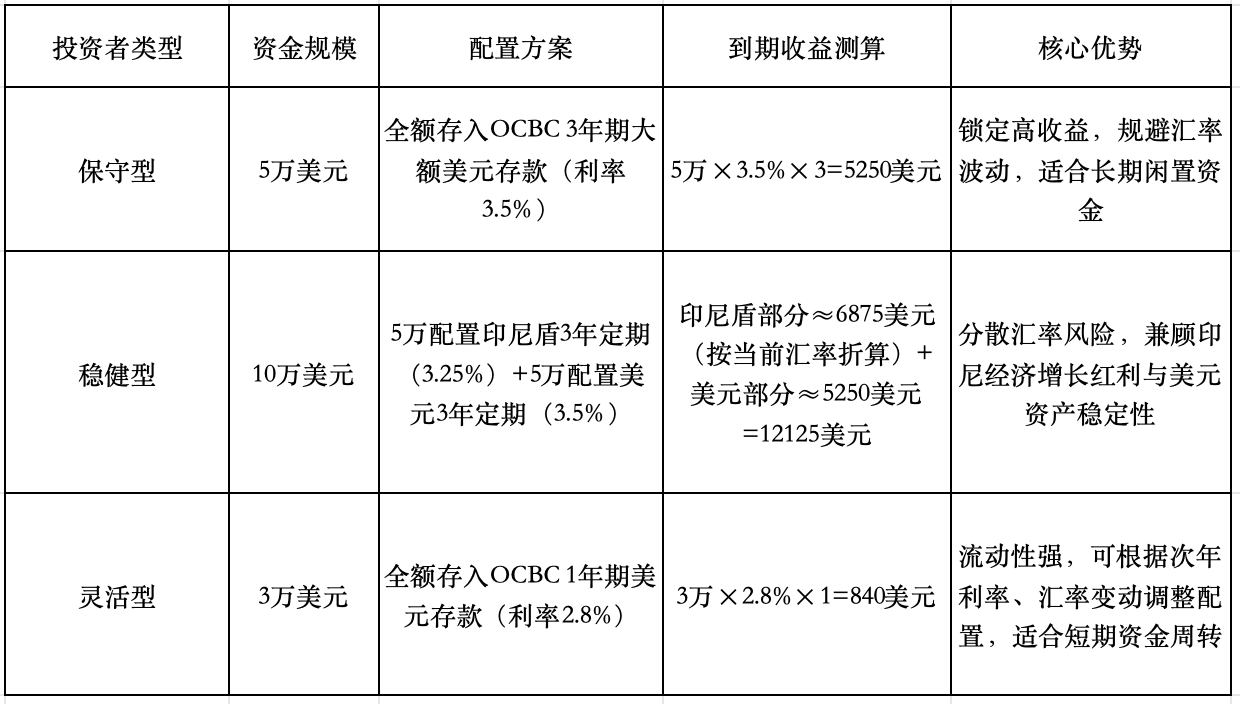

2.Pilihan Produk: Alokasi Berdasarkan Kebutuhan, Menyeimbangkan Pendapatan dan Likuiditas (Dengan Kasus Dana Riil)

3.Pencegahan Risiko: 3 Titik Utama Keamanan + Tips Hedging Kurs

(1)Pencegahan Risiko Dasar

Risiko Kurs: Dari Januari 2025 hingga Januari 2026, fluktuasi yuan terhadap rupiah Indonesia sebesar ±3.2% (sumber: platform kurs XE), tergolong fluktuasi 温和. Disarankan untuk lebih memilih tabungan Dolar AS, atau menggunakan strategi “penukaran bertahap” (misalnya menukarkan 1/6 dana setiap bulan) untuk merata-ratakan biaya.

Keamanan Tabungan: Sistem asuransi tabungan LPS Indonesia mencakup semua bank yang mematuhi peraturan, dengan batas maksimum penggantian per nasabah sebesar 2 miliar rupiah (≈834.000 yuan). Memilih bank-bank penting sistem seperti Bank Mandiri dan OCBC, risikonya terkendali. Jika skala dana melebihi 834.000 yuan, dapat dipecah dan disimpan ke 2 bank atau lebih.

Point Kepatuhan: Membuka rekening melalui cabang resmi bank atau saluran online 正规,menghindari agen pihak ketiga (mencegah penambahan biaya administrasi dan risiko kebocoran informasi). Mengenal terlebih dahulu aturan penarikan dini (misalnya, penarikan dini tabungan Dolar AS OCBC Indonesia sebelum 6 bulan, dikenakan suku bunga 活期 0.5% tanpa biaya tambahan).

(2)Tips Hedging Kurs

Tips 1: Memilih tabungan struktural dua mata uang (yuan-rupiah Indonesia) yang ditawarkan oleh Bank Mandiri dll., dengan menentukan rentang kurs. Jika kurs jatuh tempo berada dalam rentang yang disepakati, dapat menikmati pendapatan tahunan 3.8%-4.2%, sekaligus mengunci kurs dan meningkatkan pendapatan.

Tips 2: Melakukan kontrak 远期 valuta asing skala kecil melalui Cabang Indonesia OCBC untuk mengunci kurs penukaran 1-3 tahun ke depan. Cocok untuk investor yang memiliki rencana 回流 dana yang jelas (pendidikan anak di luar negeri, penjualan aset, dll.), untuk menekan kerugian akibat fluktuasi kurs.

Dalam pola suku bunga 2026, “rendah bunga dan stabil” tetap menjadi nada utama pasar tabungan China, cocok untuk investor konservatif yang mengutamakan keamanan mutlak pokok dana dan permintaan pendapatan rendah. Sementara itu, Indonesia, dengan keunggulan tiga kali lipat “bunga tinggi + pertumbuhan ekonomi + pembukaan investasi asing”, menjadi pilihan investasi luar negeri yang berkualitas, terutama cocok untuk investor yang memiliki kebutuhan alokasi aset mata uang asing dan mampu menanggung fluktuasi kurs 适度.

Perlu diingat bahwa inti alokasi aset global adalah mendiversifikasi risiko dan meningkatkan pendapatan komprehensif, bukan mengejar tinggi secara buta. Disarankan untuk mencoba dengan dana skala kecil (misalnya 1-30.000 dolar AS), memahami peraturan pasar keuangan Indonesia, proses pembukaan rekening, dan karakteristik produk sebelum meningkatkan proporsi alokasi secara bertahap. Selalu menjadikan keamanan dana sebagai prioritas utama, memilih lembaga keuangan otoritatif dan produk yang mematuhi peraturan, sehingga dapat memanfaatkan manfaat selisih suku bunga secara stabil.